【看護師】夜勤明けのご褒美ジャンクフードをやめる方法

やかんおかん

やかんの部屋

子どもが小さい時に子育てを優先しながら働くとなるとフルタイムは厳しい。と考える方も多いと思います。私もその一人でした。多く稼げない分、なるべく税制面や控除を利用できるようにするにはどうしたらよいのか。気になりますよね。

収入面を考えて夫婦共にフルタイムで働いても、世帯年収が上がり公的支援対象外になり、結果的に年間の手取りが減ってしまうなんてこともあります。

子育て世帯では特に公的支援や各種控除をフル活用できる年収に収めるのが理想的です。

一番お得な世帯年収は個々の条件でも変わりますし制度も頻繁に更新されています。完全に把握や調整はできなくても大体の目安は知っておいて損はなし!

この記事では具体的に目標となる世帯年収や、計画のポイントを解説していきます。必要な知識を身につけて、貴重な時間とお金を無駄にせず有効活用していきましょう。

子どもがいる共働き世帯では、世帯年収600~700万円(特に配偶者の収入を103万円以下に調整)が税制面で最も優遇されます。

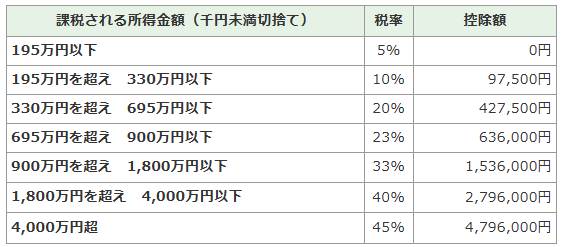

納税者本人の年収が900万円を超えると所得税率が23→33%に急上昇、1,000万円を超えると配偶者控除の控除額が減額します。また、世帯年収が1,000万円を超えると児童手当(年間~396,000円)や高校授業料支援金(年間~118,800円)の給付対象外となります。

稼ぎすぎると扶養控除も減るし、公的な給付も受けられず、税金も多く払わなければいけないのです…。

子育て世帯は公的な給付を受けられる機会が多いため、無理に仕事を増やすよりも給付を活用するのをオススメします。

家庭の状況によってちょうど良い収入のバランスをみつけることが大事だね。

所得制限ありだったものがなくなったり、金額の修正があったりと、頻繁に細かな変更があるため最新の情報をチェックしておくことをおすすめします。

配偶者の年収が123万円以下で38万円控除。

160万円以下でも配偶者特別控除が適用可能。(2025年改正後)

16~18歳の子ども1人につき38万円 → 2026年以降は25万円に縮小予定

3歳未満:月1.5万円(第3子以降は3万円)

3歳~高校生:月1万円 → 2024年10月から所得制限なし

幼稚園・保育園・認定こども園など無償化 → 所得制限なし

高校の授業料無償化 →2025年4月から所得制限撤廃

大学の入学金・授業料無償化 →所得制限なし 扶養する子が3人以上の世帯

このほか、「家族手当」がある企業もあります(配偶者の年収103万円、もしくは130万円を超えると、家族手当が支給されなくなることが多い)。

税制面や公的支援などを考慮した結果、世帯年収600~700万円が最もバランスが良いとされています。

各家庭の条件によって公的支援や控除の利用ができるかどうかは変わってきますし、何を重視した生活を送りたいのか、今後のライフプランを考慮して自分の家庭の理想的な世帯年収を考えてみる必要があります。

看護師だとパートでも扶養をはずれて働いている人も多いよね。

税制面では600~700万円が良いとされていますが、当然ながら手取り額は年収が高いほど多いので、収入を増やしたい場合はたくさん稼いだ方が良いです。

たくさん稼げたらいいんですけどね…。

もっと世帯年収を上げたい場合は、所得を分散することで税金の負担を抑えられます。

例:片方の年収が900万円(税率23%)の場合より、夫婦各450万円(税率20%)の方が税負担が軽減される

世帯年収が同額でも、共働きで所得を分散すると累進税率の適用を抑えられます。

扶養の範囲内で働く場合は年収130万円以内に収める必要があります。130万円を超えて働く場合は、年収200万円以上でないと手取り収入が減少して「働き損」になる可能性があります。

残業がある職場では自分で総支給額を計算しながらシフトを調整しないと、知らないうちに想定していた支給額を超えてしまっていたということもあります。仕事が忙しいからと働きすぎて気付かないうちに扶養からはずれてしまったり、働き損になってしまうのはもったいないですよね。

自分が今いくら稼いでいるのかをしっかり把握しながら調整しましょう。

介護施設、訪問看護がおすすめ。

筆者も実際に働いてみた実感として、病院勤務と比較して勤務時間の調整がしやすいです。

お金のプロの意見も聞きたい方は、ファイナンシャルプランナーに相談してみるのもおすすめです。

保険の見直しや、家計の見直し、ライフプランの作成などの相談もできます。

税制優遇・所得分散で税金の負担を減らして、世帯年収700万円前後を目安に計画するのが最も理想的です。

共働きになる場合は扶養の範囲内で働くか、200万円以上の年収を確保できれば働き損ゾーンは避けられます。

ご自分の家庭の状況にあわせた働き方を考えて、生活と仕事をうまく両立させていきましょう!

当記事作成にあたり参考にさせていただいたサイトです。詳しく知りたい方はこちらの記事も確認してみてください。